僕の家族は、妻に中学生に小学生2人です。

もともと贅沢はしないし、外食もしない。

しかし、純粋な食費だけで月10万円以上がかかっています。

今はお米は全て田舎から無料で送って貰っているのに。

アルコールも第3のビールを飲む程度です。

しかも、牛肉みたいな高級品を買うのは止めています。豚肉と鶏肉で十分美味しいし栄養もある。

なのに、月10万円もかかるなんて、これからが恐ろしい・・・

ふるさと納税で、米やアルコール・豚肉なんかは無料でもらうようにします。

2015年12月20日日曜日

2015年12月19日土曜日

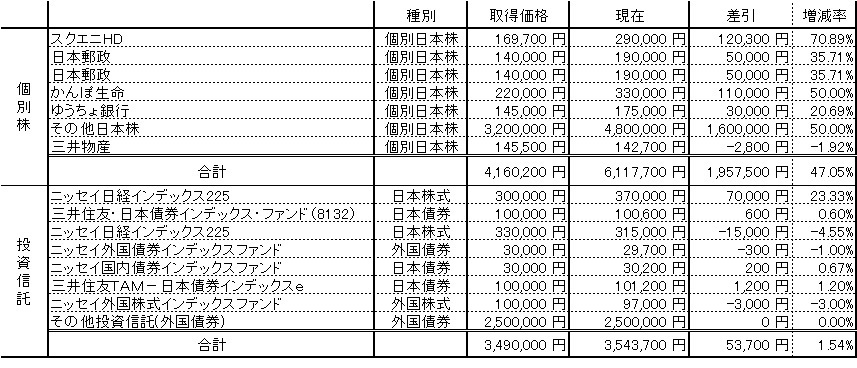

保有株・投資信託及び含み損益 2015年12月時点

2015年12月時点の保有株と投資信託一覧、そして含み損益です。

随分昔に仕込んだ株や投資信託は大きな含み益があります。

また今年は郵政株が買えたのが大きいです。

郵政株以外で購入した株や投資信託は含み損益が出来ていますが、まあ今は全般的に市場が低調だし、買ったばかりなので、気長に保有します。

今、株価が下がってきているので、今のうちに、配当が高いバリュー株を仕込んでおきたいと思います。

2015年12月17日木曜日

他の収入源が欲しい。

会社からの給与以外の収入源が欲しいです。

「リタイア準備期間」に突入した私は、悔いがないように今の仕事を全うすることが

第一優先課題です。

そしてリタイア後のライフワークも決まっているので、その準備もきちんと進める必要

があります。

しかし、それ以外にも、リタイア後を見越して、いまから別の収入の口を探しておきたいのです。

月に1万でも2万円でも副収入があると心強いです。

簡単に「1万でも」と書きましたが、現在の私のアフィリエイト収入は月に数百円。

これを1万円に持っていくのは非常に厳しいでしょう。月に数万円を稼ぐブロガーさんの才能は素晴らしいと思います。

リタイア後は、ライフワークの仕事で多少の収入はあるものの、大きく稼いで貯蓄を増やすことは出来ません。つまり、何らかのアクシデントで貯蓄を減らした場合のセーフティーネットがないので、常に不安が付きまとう気がします。

やはり、リタイア後も複数の収入源は必要でしょう。以前の記事で書いた「4つの収入源」のように。

助かるのは、妻が働いてくれていて、扶養控除内ですが、妻の給与があることですね。

従って我が家の家計全体では、私の給与以外の収入があります。

やはり安定した収入口が複数あると心強いですね。

妻に感謝です。

「リタイア準備期間」に突入した私は、悔いがないように今の仕事を全うすることが

第一優先課題です。

そしてリタイア後のライフワークも決まっているので、その準備もきちんと進める必要

があります。

しかし、それ以外にも、リタイア後を見越して、いまから別の収入の口を探しておきたいのです。

月に1万でも2万円でも副収入があると心強いです。

簡単に「1万でも」と書きましたが、現在の私のアフィリエイト収入は月に数百円。

これを1万円に持っていくのは非常に厳しいでしょう。月に数万円を稼ぐブロガーさんの才能は素晴らしいと思います。

リタイア後は、ライフワークの仕事で多少の収入はあるものの、大きく稼いで貯蓄を増やすことは出来ません。つまり、何らかのアクシデントで貯蓄を減らした場合のセーフティーネットがないので、常に不安が付きまとう気がします。

やはり、リタイア後も複数の収入源は必要でしょう。以前の記事で書いた「4つの収入源」のように。

助かるのは、妻が働いてくれていて、扶養控除内ですが、妻の給与があることですね。

従って我が家の家計全体では、私の給与以外の収入があります。

やはり安定した収入口が複数あると心強いですね。

妻に感謝です。

2015年12月15日火曜日

「家計ドック診断」から7年が経過。貯蓄の目標と実績は?

私は7年前、あるFPさんに『家計ドック診断』を依頼しました。

当時、私が加入していた大手の生命保険が更新を迎えていて、その生保からは保険料が2万円/月から3万円/月に跳ね上がるという、あり得ない説明を受けて困っていました。

そこで家計の見直し相談で有名なFPさんに保険見直しと家計診断をお願いしました。

結果は、満足いく生命保険・健康保険・ガン保険を提案頂き、夫婦で2万円強/月に収めることが出来ました。

実は、それ以上に収穫だったのが、我が家の家計診断でした。

将来、私が独立やセミリタイアも視野を検討するとした場合、そのタイミングや必要資産額などをアドバイスしてもらうことにしました。

当時の私は社内規定も良く認識しておらず、退職金や年金が満額出る勤続年数もわかっていませんでした。

そのFPさんからは

「もし転職や早期リタイアを検討するなら、最低でも40代前半で持ち家とは別に、金融資産5,000万円を形成しておかないと厳しいです。」

とアドバイスされました。

尚、FPさんが作成した家計キャッシュフロー表では、普通の貯蓄スピードなら40歳前半の金融資産は2,400~2,900万円も貯まれば上出来という見解でした。

そして7年が経過し40を過ぎた私の金融資産は3,900万円前後です。そして私が稼いだ訳ではないですが、家族の金融資産も別途ある為、それを加えると5,000万円に近い残高になるはずです。

この7年間の貯蓄の額は、目標以上を達成したということになります。

当時、FPさんが指摘していた通り、40代前半・5,000万円を実現した現在の私は、数年後のセミリタイアも現実味をもって考えられますし、リタイア後の仕事の準備も具体的に進めることが出来ています。

やはり自分の家計キャッシュフローを早期に把握し、自分のライフプラン実現に向けて、プロのアドバイスを受けておくことは重要だと、今頃になって感じました。

ちなみに私が「家計ドック診断」依頼したのは、「家計の見直し相談センター」でした。

当時、私が加入していた大手の生命保険が更新を迎えていて、その生保からは保険料が2万円/月から3万円/月に跳ね上がるという、あり得ない説明を受けて困っていました。

そこで家計の見直し相談で有名なFPさんに保険見直しと家計診断をお願いしました。

結果は、満足いく生命保険・健康保険・ガン保険を提案頂き、夫婦で2万円強/月に収めることが出来ました。

実は、それ以上に収穫だったのが、我が家の家計診断でした。

将来、私が独立やセミリタイアも視野を検討するとした場合、そのタイミングや必要資産額などをアドバイスしてもらうことにしました。

当時の私は社内規定も良く認識しておらず、退職金や年金が満額出る勤続年数もわかっていませんでした。

そのFPさんからは

「もし転職や早期リタイアを検討するなら、最低でも40代前半で持ち家とは別に、金融資産5,000万円を形成しておかないと厳しいです。」

とアドバイスされました。

尚、FPさんが作成した家計キャッシュフロー表では、普通の貯蓄スピードなら40歳前半の金融資産は2,400~2,900万円も貯まれば上出来という見解でした。

そして7年が経過し40を過ぎた私の金融資産は3,900万円前後です。そして私が稼いだ訳ではないですが、家族の金融資産も別途ある為、それを加えると5,000万円に近い残高になるはずです。

この7年間の貯蓄の額は、目標以上を達成したということになります。

当時、FPさんが指摘していた通り、40代前半・5,000万円を実現した現在の私は、数年後のセミリタイアも現実味をもって考えられますし、リタイア後の仕事の準備も具体的に進めることが出来ています。

やはり自分の家計キャッシュフローを早期に把握し、自分のライフプラン実現に向けて、プロのアドバイスを受けておくことは重要だと、今頃になって感じました。

ちなみに私が「家計ドック診断」依頼したのは、「家計の見直し相談センター」でした。

三井物産株の買増をします

先日、1,450円で100株だけ購入した三井物産の株価が更に下がりそうです。

これは大きなチャンスなので、1,300円台になったら直ぐに買増しようと思います。

最終的には1,000株ほど持っていたいので、安い時期に仕込みたいですが、

投資信託の積立購入のように、焦らずゆっくり100株ずつ買増してリスク分散を図ります。

これは大きなチャンスなので、1,300円台になったら直ぐに買増しようと思います。

最終的には1,000株ほど持っていたいので、安い時期に仕込みたいですが、

投資信託の積立購入のように、焦らずゆっくり100株ずつ買増してリスク分散を図ります。

2015年12月13日日曜日

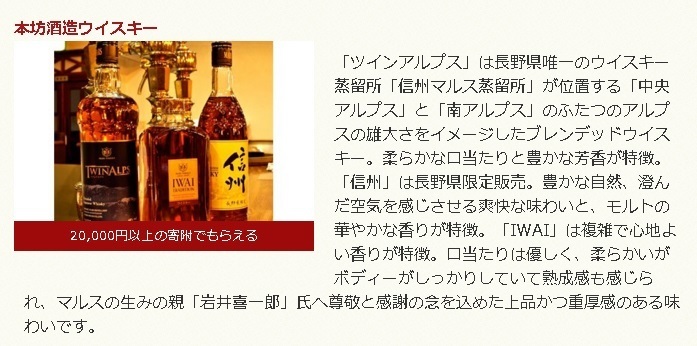

ふるさと納税 長野県駒ケ根市[№5659-0017]本坊酒造ウイスキーギフトセット

※写真は長野県駒ヶ根市HPより

私は、今年初めてふるさと納税にトライしてみました。

初めは仕組みが分からず躊躇していたのですが、今年から確定申告せずとも税金が戻ってくる仕組みになったので、勤め人にも参加し易くなりました。

私はふるさと納税自体の効果には懐疑的ではあります。地域活性化の一助となるとは思います。

しかし、ふるさと納税にかかる自治体のコスト等と税収減を上回る効果があるのかきちんと観測して頂きたいところです。もしかしたら、総合的な費用対効果の観点ではマイナス効果になりかねないので。

そういう意味でも、ふるさと納税は「お得」というより、活用しないと「損を見る⇒節税効果を受けられない」という感覚のものかもしれません。

まあ、そんなあらゆるところで言いつくされている考察はこれ位にして、プラス面もきちんと評価したいですね。

地方を見直し、新しい発見が出来るきっかけには十分なりますね。

私が寄付したのは長野県駒ケ根市(⇒リンク先はふるさと納税総合サイト「ふるさとチョイス」)です。御礼のウイスキーが目当てでした。

※写真は長野県駒ヶ根市HPより

私はウイスキーの味に詳しい訳ではないですが、とても美味しいウイスキーだと思いました。

��本も別々の種類が入っています。

御礼のウイスキーも楽しめましたが、それにより長野県駒ケ根市に興味を持つようになりました。

ツインアルプスというウィスキー名にあるように、南アルプス(赤石山脈)、中央アルプス(木曾山脈)の3千メートル級の山々を望むことが出来るそうです。トップに貼った写真がそうですね。

一度は行ってみたいと感じました。こんな美味しいウイスキーを作っている街に興味がわくのです。

また私の寄付で、どのような子育て支援を行うのか、そもそもこの街は子供が多いのか等に興味がわいてくるのです。自分の生まれ育った街も少子高齢化で、子供の声が街から聞こえてこなくなっていますので。

やはり人間は食事の魅力には弱いですから、まずは食を楽しませてから、地方に興味を持たせる手法は良いと感じました。

長野県駒ケ根市の市役所の皆様、素敵なウイスキー有難うございました。応援させて頂きます。

㈱ビジョンのIPOは落選でした。

以前の記事でも記載した㈱ビジョンのIPO申し込みは、

残念ながら落選でした。

やっぱり人気があったんでしょうね。

まあ上場後に一般で購入するかもしれません。

ああ~ 欲しかったなあ。

よい会社だと思います。

今年は、生まれて初めてIPOに挑戦した年でした。

そうです、あの郵政3社にIPOに申し込み、なんと3社とも当選しました。

なんたる幸運。

その時の「IPOは結構あたるんだな」という甘い認識を持ってしまい、

その後も、自分が良く知っている会社のIPOはコマめに応募しましたが、

ことごとく敗退です。

まあ、これが現実なんでしょうね。甘い話はないことは、20年間の社会人人生

で良く理解していたつもりですが、色気が出てしまいました。

地道に中長期スパンで資産形成します。

ああ~ でも欲しかった。

東京スター銀行 定期預金キャンペーン後の預入先

私は生活防衛資金として、今後は1,700万円は定期預金に預け、残りは全て個別株や投資信託で投資することにしました。

幸運にも700万円分は既に過去に販売していた高利率の定期預金等に預けているので問題なし。

残りの1,000万円の預け先を探しています。

現在は、過去記事にも掲載した通り、東京スター銀行のキャンペーン定期預金3カ月に1,900万円ほど

預けています。

3ヶ月後は、同じ東京スター銀行の「スターワン円預金プラス」で0.6%で預け入れられると思っていましたが、私の場合は、0.4又は0.5%に留まるそうです。

今時、0.6%でも良い利率ですが、もっと良いのがないか探す予定です。

幸運にも700万円分は既に過去に販売していた高利率の定期預金等に預けているので問題なし。

残りの1,000万円の預け先を探しています。

現在は、過去記事にも掲載した通り、東京スター銀行のキャンペーン定期預金3カ月に1,900万円ほど

預けています。

3ヶ月後は、同じ東京スター銀行の「スターワン円預金プラス」で0.6%で預け入れられると思っていましたが、私の場合は、0.4又は0.5%に留まるそうです。

今時、0.6%でも良い利率ですが、もっと良いのがないか探す予定です。

2015年12月12日土曜日

「リタイア準備期間」の活動が、私の会社人生の集大成となる

私は5年後にリタイアをする予定で、その間の5年間を「リタイア準備期間」と位置づけています。

リタイア後は自由に好きな時に仕事をします。会社に所属はせず、既に取得している国家資格でゆっくりと仕事をするつもりです。

基本的には個人で出来る仕事です。高収入を狙う訳ではないので、顧客獲得の営業も不要で、繁忙期だけ週2~3日働くつもりです。年間で100~150万円程度稼ぐつもりです。

こう書くとバラ色のようなリタイアですが、少し不安なことがあります。今の仕事を辞めることを後で後悔しないか、という点です。

私は大学を卒業して今の会社に就職し、会社におけるほぼ全ての分野の仕事をさせてもらえました。1つや2つの分野の業務しかやらせてもらえない同僚が多い中で、私は運が良かったともいえます。

その分、私には今の仕事をやり切ったという感覚があります。

私は過去にやり遂げたプロジェクトで大きな達成感や喜びを得ることが出来ました。しかし今後、今の会社で仕事を続けても、過去の達成感を超えられるような仕事に巡り合うことはないと思います。

逆に達成感より、マンネリ感や会社特有の不合理を感じる度合いの方が遥かに大きくなると思います。勿論、会社にいけば、仲間がいる居場所があり、熟知した仕事をこなすことで自尊心を満足させられる点等はとても大きい利点ではあります。

会社を辞めたことに後で後悔するとしたら、その利点を失うことでしょう。

従って、この5年間のリタイア準備期間では、十分な資産を形成することも大きな目標ですが、それ以上に重要なのは、悔いが残らないように今の仕事をやり切ることと、リタイア後の仕事や活動の基礎を作っておくこと、だと思っています。

私は既に「リタイア準備期間」に入っているので、今の仕事は「生活の為の就労」という位置付けではなくなりつつあります。25年以上に及ぶことになる会社人生に自分なりの意義付けをし、最後の時間を楽しむという感覚です。

もしかしたら、会社人生の集大成を行うには、この5年間では短いとこの先感じるかもしれません。

そういう考えになれば、少しリタイアを伸ばすかもしれません。歳をとったせいか、最近1年が過ぎるのがとても速いのです。5年なんてあっと言う間でしょう。

リタイア後は自由に好きな時に仕事をします。会社に所属はせず、既に取得している国家資格でゆっくりと仕事をするつもりです。

基本的には個人で出来る仕事です。高収入を狙う訳ではないので、顧客獲得の営業も不要で、繁忙期だけ週2~3日働くつもりです。年間で100~150万円程度稼ぐつもりです。

こう書くとバラ色のようなリタイアですが、少し不安なことがあります。今の仕事を辞めることを後で後悔しないか、という点です。

私は大学を卒業して今の会社に就職し、会社におけるほぼ全ての分野の仕事をさせてもらえました。1つや2つの分野の業務しかやらせてもらえない同僚が多い中で、私は運が良かったともいえます。

その分、私には今の仕事をやり切ったという感覚があります。

私は過去にやり遂げたプロジェクトで大きな達成感や喜びを得ることが出来ました。しかし今後、今の会社で仕事を続けても、過去の達成感を超えられるような仕事に巡り合うことはないと思います。

逆に達成感より、マンネリ感や会社特有の不合理を感じる度合いの方が遥かに大きくなると思います。勿論、会社にいけば、仲間がいる居場所があり、熟知した仕事をこなすことで自尊心を満足させられる点等はとても大きい利点ではあります。

会社を辞めたことに後で後悔するとしたら、その利点を失うことでしょう。

従って、この5年間のリタイア準備期間では、十分な資産を形成することも大きな目標ですが、それ以上に重要なのは、悔いが残らないように今の仕事をやり切ることと、リタイア後の仕事や活動の基礎を作っておくこと、だと思っています。

私は既に「リタイア準備期間」に入っているので、今の仕事は「生活の為の就労」という位置付けではなくなりつつあります。25年以上に及ぶことになる会社人生に自分なりの意義付けをし、最後の時間を楽しむという感覚です。

もしかしたら、会社人生の集大成を行うには、この5年間では短いとこの先感じるかもしれません。

そういう考えになれば、少しリタイアを伸ばすかもしれません。歳をとったせいか、最近1年が過ぎるのがとても速いのです。5年なんてあっと言う間でしょう。

家族5人のリタイアシミュレーション

私はEXCELで独自のシミュレーション表を作って計画を立てています。

��年後にリタイアしますが、その後もう1年間は会社に在籍する予定です。

その時点での金融資産は1億円を超えている予定です。リタイア迄の5年間の運用利回り想定は2%です。

私の家族は生活レベルは元々高くはないです。車も持っていないですし、海外旅行にも行きません。

服・家電も良いものを買って長年大切に使います。

しかし、子供が多いので食費・教育費が高額です。リタイア予定の48歳の時点では、子供3人は未だ家に

いて扶養に入っています。2年後に一人が家を巣立ち、順々に巣立ちますが、最後の子は8年後になります。

今はまだまだ荒いシミュレーションですが、これから精度を上げていきます。

自分の備忘録もかねて前提条件を記載します。以下の条件で90歳迄生きていけます。

【48歳時点の金融資産・固定資産】

金融資産 1億円強 ※妻・子供名義の金融資産が別途あり。

固定資産 持ち家(ローンなし) ※現時点での持ち家評価額 約5,000万円

【生活費】

現状同程度とし、子供が一人巣立つ毎に生活費予算を2万円/月 減額する。

60歳以降は、一般的に言われている「余裕のある老後の生活費:35万円/月」と設定

【リタイア後の運用利回り】

60歳迄 2%

61歳以降 1%

【リタイア後の収入】

なし

※実際にはリタイア後は既に持っている国家資格で、ゆっくり仕事をするつもり。

その場合は年間100~150万円の収入が見込めます。

妻はパートを続けると思いますが、それも妻の収入なので考慮外にしてます。

【子供たちの教育費(学費)】

一人あたり年間100万円を計上

【年金】

67歳から受給と想定。ここが一番の不確定要素で、こわいところ。

年金受給の更なる延長と減額も見ておく必要がある。

じぶん年金も検討中

��年後にリタイアしますが、その後もう1年間は会社に在籍する予定です。

その時点での金融資産は1億円を超えている予定です。リタイア迄の5年間の運用利回り想定は2%です。

私の家族は生活レベルは元々高くはないです。車も持っていないですし、海外旅行にも行きません。

服・家電も良いものを買って長年大切に使います。

しかし、子供が多いので食費・教育費が高額です。リタイア予定の48歳の時点では、子供3人は未だ家に

いて扶養に入っています。2年後に一人が家を巣立ち、順々に巣立ちますが、最後の子は8年後になります。

今はまだまだ荒いシミュレーションですが、これから精度を上げていきます。

自分の備忘録もかねて前提条件を記載します。以下の条件で90歳迄生きていけます。

【48歳時点の金融資産・固定資産】

金融資産 1億円強 ※妻・子供名義の金融資産が別途あり。

固定資産 持ち家(ローンなし) ※現時点での持ち家評価額 約5,000万円

【生活費】

現状同程度とし、子供が一人巣立つ毎に生活費予算を2万円/月 減額する。

60歳以降は、一般的に言われている「余裕のある老後の生活費:35万円/月」と設定

【リタイア後の運用利回り】

60歳迄 2%

61歳以降 1%

【リタイア後の収入】

なし

※実際にはリタイア後は既に持っている国家資格で、ゆっくり仕事をするつもり。

その場合は年間100~150万円の収入が見込めます。

妻はパートを続けると思いますが、それも妻の収入なので考慮外にしてます。

【子供たちの教育費(学費)】

一人あたり年間100万円を計上

【年金】

67歳から受給と想定。ここが一番の不確定要素で、こわいところ。

年金受給の更なる延長と減額も見ておく必要がある。

じぶん年金も検討中

2015年12月10日木曜日

三井物産株 100株購入

無事に三井物産株は100株購入出来ました。

本日の最安値で購入出来ました。

今年一年の値動きの中では2番目に安い水準で購入出来たと思います。

まだ明日下がるかもですが、購入する時間がある時に仕込まないと、

結局、あとから後悔するので、今回は覚悟を決めました。

来年3月の配当が楽しみです。

本日の最安値で購入出来ました。

今年一年の値動きの中では2番目に安い水準で購入出来たと思います。

まだ明日下がるかもですが、購入する時間がある時に仕込まないと、

結局、あとから後悔するので、今回は覚悟を決めました。

来年3月の配当が楽しみです。

2015年12月9日水曜日

三井物産の株を買う!

三井物産の株が1,500円を切りましたね。

よし!買います!

NISA口座も残っているので購入します。

物産の得意分野の資源価格が下落していて、まだ下がるかもしれませんが、

もう私には予想がつかないので買います。

よし!買います!

NISA口座も残っているので購入します。

物産の得意分野の資源価格が下落していて、まだ下がるかもしれませんが、

もう私には予想がつかないので買います。

2015年12月7日月曜日

三井物産の株が欲しい

有名な高配当株の三井物産。

何度も購入を試みるが、結局は買わずじまい。

��%後半~4%台の高配当が魅力です。また資源系が基盤という安定性も惹かれる。

1,510円台になれば購入したいと思います。

ああ~ 株にも「たられば」はないですが、購入を検討した1,100円台で買っていれば、

ずっと長期保有していられたのにな。

何度も購入を試みるが、結局は買わずじまい。

��%後半~4%台の高配当が魅力です。また資源系が基盤という安定性も惹かれる。

1,510円台になれば購入したいと思います。

ああ~ 株にも「たられば」はないですが、購入を検討した1,100円台で買っていれば、

ずっと長期保有していられたのにな。

2015年12月6日日曜日

㈱ビジョンのIPOに申込みました

海外出張時に重宝するグローバルWifi(ルーターレンタル)で有名な㈱ビジョンのIPOに申込みました。

申し込んだ証券会社は次の2つです。

・SMBC日興証券

・SBI証券

どちらも主幹事ではなく、割当数は多くはないので当選しないかも。

当たって欲しいなあ。

インバウンド事業も精力的に行っていて今後も成長する業種ですね。

但し配当はなさそうなので、その点は注意ですね。

応援したい会社でもあるので、とっても欲しい銘柄です。当たれ~。

富裕層は「収入源が4つ」ある。

富裕層には収入源が4つあるということをつい最近知りました。

少し古い記事で恐縮ですが、プレジデントで、

年収3000万でも“下っ端”! 本物のお金持ちは「財布が4つ」

においても同様のことが書かれていました。

��つの収入源とは次のことを指しています。

・事業収入

・給与収入

・不動産収入

・配当収入

現在、私は給与収入と配当収入の2つの収入源があります。

ここに事業収入と不動産収入を追加したいですね。

不動産収入は、現物の投資用マンションを持つのはシンドイので、REITを購入して間接的に不動産収入を得るようにしたいです。

残るは一番の問題の事業収入ですね。

私はサラリーマンでアイデアもないので、事業を行うのは現実的ではないです。

なので、当面はアフィリエイトで収入と言える位の金額が得られるようにしたいですね。

月に1万円でも稼げれば良いのですが。今は数百円/月なので・・・

まあがんばります。

少し古い記事で恐縮ですが、プレジデントで、

年収3000万でも“下っ端”! 本物のお金持ちは「財布が4つ」

においても同様のことが書かれていました。

��つの収入源とは次のことを指しています。

・事業収入

・給与収入

・不動産収入

・配当収入

現在、私は給与収入と配当収入の2つの収入源があります。

ここに事業収入と不動産収入を追加したいですね。

不動産収入は、現物の投資用マンションを持つのはシンドイので、REITを購入して間接的に不動産収入を得るようにしたいです。

残るは一番の問題の事業収入ですね。

私はサラリーマンでアイデアもないので、事業を行うのは現実的ではないです。

なので、当面はアフィリエイトで収入と言える位の金額が得られるようにしたいですね。

月に1万円でも稼げれば良いのですが。今は数百円/月なので・・・

まあがんばります。

2015年12月5日土曜日

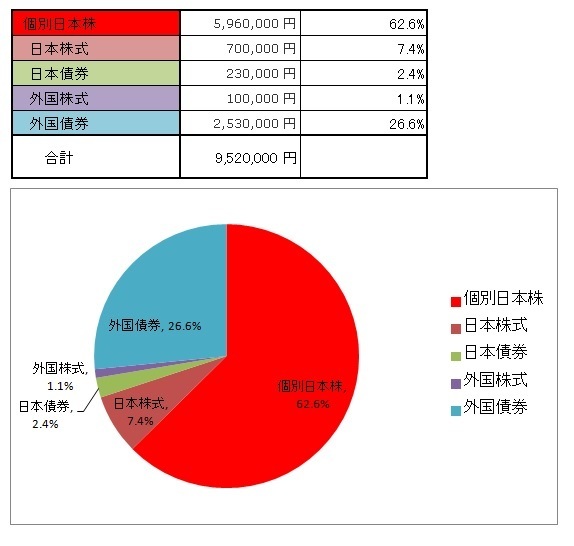

アセットアロケーションを考える。

投資のアセットアロケーションを考えていく必要がある。

まだ全く知識がないので、どのような配分が良いかわかっていない。

現時点では日本株のウェイトが大きい。

もう少し勉強したり、有名ブロガーさんの比重を見て参考にしていくつもり。

まだ全く知識がないので、どのような配分が良いかわかっていない。

現時点では日本株のウェイトが大きい。

もう少し勉強したり、有名ブロガーさんの比重を見て参考にしていくつもり。

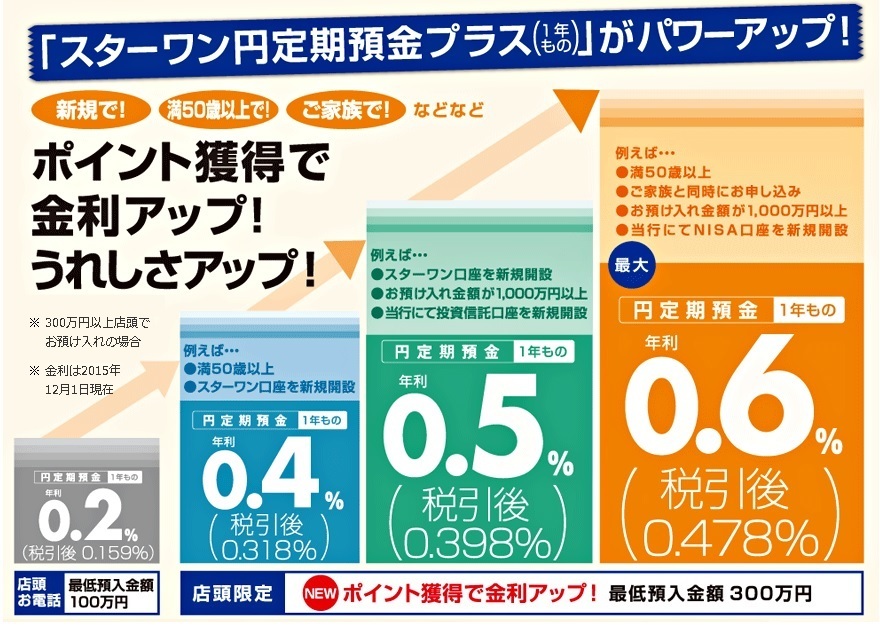

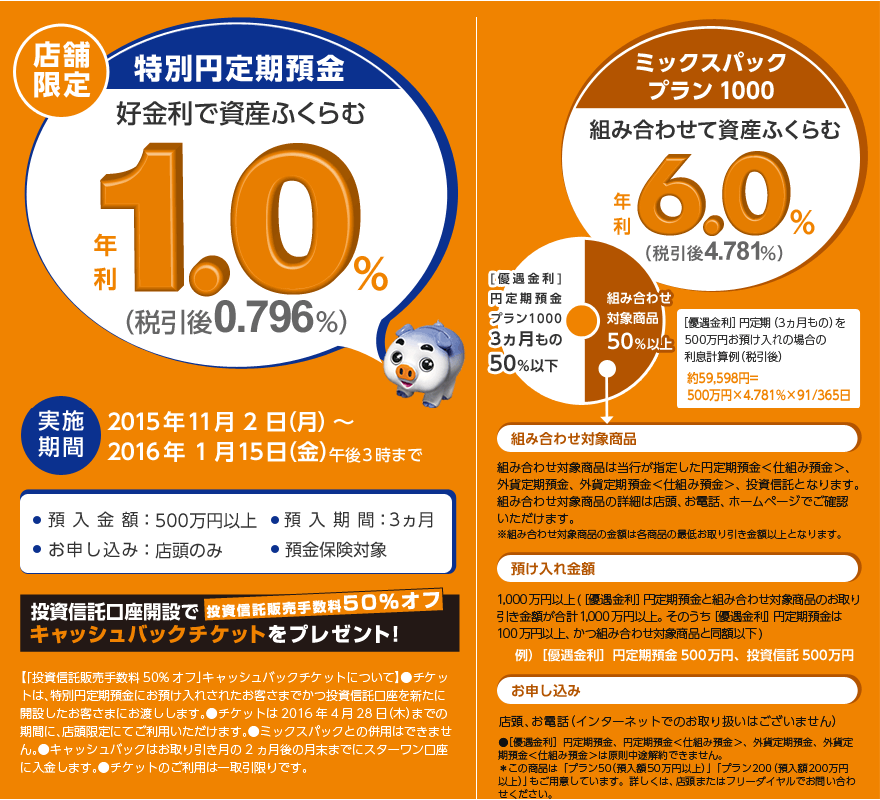

定期預金 東京スター銀行 スターワン円預金プラス

※東京スター銀行HPより引用

生活防衛資金は、全て社内預金と東京スター銀行の定期預金に全て預けることにしました。

現在は、東京スター銀行の「3カ月定期預金のキャンペーン」に預けていて、1%と5%を貰えるようにしています。

3カ月経過後は、そのまま、東京スター銀行で「スターワン円預金プラス」に預ける予定です。恐らく最も高い利息の年利0.6%で預けられると思います。

勿論、これより良い利率が見つかれば資金移動をする予定です。

2015年12月2日水曜日

定期預金 東京スター銀行キャンペーン1% 3カ月

※東京スター銀行HPより引用

東京スター銀行の3カ月定期預金のキャンペーンに申し込みました。金利は1%です。

税考慮後は約0.8%ですね。

店頭に行かないとダメなので、遠距離の人は難しいかもしれませんが、お近くに東京スター銀行があれば検討して良いかと。

私の場合は余剰資金が沢山あるので、1,400万円を1%定期預金にして、500万円をミックスパックプラン6%定期預金で申し込みしました。

1,400万円×1%÷4=3.5万円(税考慮前)

500万円×6%÷4=7.5万円(税考慮前)

を3ヶ月後に頂くことになります。ありがたや~。

でも3ヶ月後の投資先を今から決めておかないと。

税考慮後に年率3~5%で運用しようとすると、本当にしっかり投資先を見極めないといかんですな。

でも現役時代はリスクを多少とっても良いと思っています。もし失敗したら、リタイアを1年延ばすという手段がありますので。勿論、若いうちにリタイアすべきと思いますが。

2015年12月1日火曜日

資産状況 2015年12月

現時点の資産状況を記載します。

今後フォーマットを整えて掲載し直します。

資産状況は定期的に投稿して、推移を残しておこうと思います。

当面の課題は、殆ど利息がつかない定期預金を、どこに投資するかを

早く決定することです。

まあ度胸がないので、直ぐには決められませんが。

持ち家 あり

ローン なし

定期預金 28,000,000円

日本株 6,000,000円

投資信託 3,100,000円

今後フォーマットを整えて掲載し直します。

資産状況は定期的に投稿して、推移を残しておこうと思います。

当面の課題は、殆ど利息がつかない定期預金を、どこに投資するかを

早く決定することです。

まあ度胸がないので、直ぐには決められませんが。

持ち家 あり

ローン なし

定期預金 28,000,000円

日本株 6,000,000円

投資信託 3,100,000円

プロフィール

私は妻と子供3人を持つ40歳前半のサラリーマンです。

今の会社で理系の技術専門職の仕事を新卒から約20年勤めてきました。

しかし、会社の枠組みの中で働くことに意味を見いだせなくなり、早期リアイアを目指すことにしました。

リタイア後は、自分の身に付いた専門性を使って、ゆっくりと生きていきたいと考えています。

私のプロフィール ※個人特定を避ける為、敢えて曖昧な記載にします

年齢 40代前半

業種 サラリーマン・技術専門系

自宅 東京都

家族 妻と子供3人

資産 持家 あり

ローン なし

定期預金 28,000,000円

日本株 6,000,000円

投資信託 3,100,000円

※2015年12月時点

初めに私の目標を次の通り明確化させておきます。

①リタイア時期は5年後とし、この5年間を「リタイア準備期間」とする。

②リタイア準備期間は次の優先順位で行動をとることにする。

第一優先 現在の仕事に悔いが残らないようにやり遂げる

第二優先 リタイア必要資金の確保

第三優先 リタイア後の活動(真にやりたいこと)をプレ開始し、

5年後のリタイア時より本格可動出来るように準備する。

③リタイア必要資金は次によって確保する。

日々の節約 家計を見直し、無駄な支出をカットする。

但し教育費は未来への投資でありケチらない。

ふるさと納税を活用する。

資産運用 現役時代は多少のリスクをとって運用し、年率3~5%を目指す。

リタイア後はリスクは取らず、年率1%程度とする。

副収入 趣味のブログ運営による広告収入で月1~2万円を確保

④リタイア後の活動では収入は求めない。小遣い程度稼げれば良しとし、無収入でも構わない。

登録:

コメント (Atom)