※写真はイメージです。

私の持ち家はファミリータイプで時価5,200~5,500万円です。

生まれて初めて購入した大きな買い物で、恐らく終の棲家にするつもりです。静かな下町の緑豊かな住宅街。子育てがしやすく気に入ってます。

【購入時期】

当時はあまり考えずに、子供が大きくなった時期に購入しました。その時期が、たまたま住宅分譲市場の底値の時期だっただけです。私はつくづく幸運だと思います。

含み益が1,000万円以上あります。

【広さ・間取り】

元々4人家族用の間取りだった為、子供3人になった時、このマンションは手狭で個室も足りませんでした。しかし買替だと引越代や仲介手数料等の無駄な費用も発生するので、無理やり住んだままでリフォーム会社さんに工事をしてもらい子供3人分の個室を作りました。子供部屋はとっても狭いです。

勉強机とキャビネットを置いて、布団を敷くスペースがなんとかある程度です。でもそれで良いのです。

子供達も、自分の部屋は勉強と寝るだけの空間と割り切っていて、普段は広いリビングのソファーでじゃれ合っています。とても仲がいい3人兄弟です。狭い空間で肩寄せ合って生活するのも、子供達の価値観の形成の時期において良い経験だと思っています。一生の内、5人で暮らす期間も実はとても短いのです。

因みに私の書斎もとっても狭いです。

【価格高騰の理由】

ひとつは分譲住宅市況が回復して当時より新築・中古物件ともに価格が高くなっている為です。

もうひとつは近くに新線の駅が出来た為です。元々複数の路線が利用出来て便利が良かったのですが、更に新線が出来たお陰で、都内でも有数の交通インフラの整った住宅エリアになりました。

【家賃換算した場合の投資利回り】

私が持ち家の購入の為に支払った金額は、約4,200万円(金利含む)だと思います。

この持ち家を賃貸に出した場合の賃料は22~23万円/月です。

表面の投資利回りは約6%台になるということ、つまり配当率6%の商品を購入したのと同義ですね。

良い買い物をしたと思います。もう住宅の心配はありません。また築年数のよる資産価値の下落が少ないエリアである為、築30年の中古物件であっても、きちんと修繕・管理された物件は値段は下落していません。

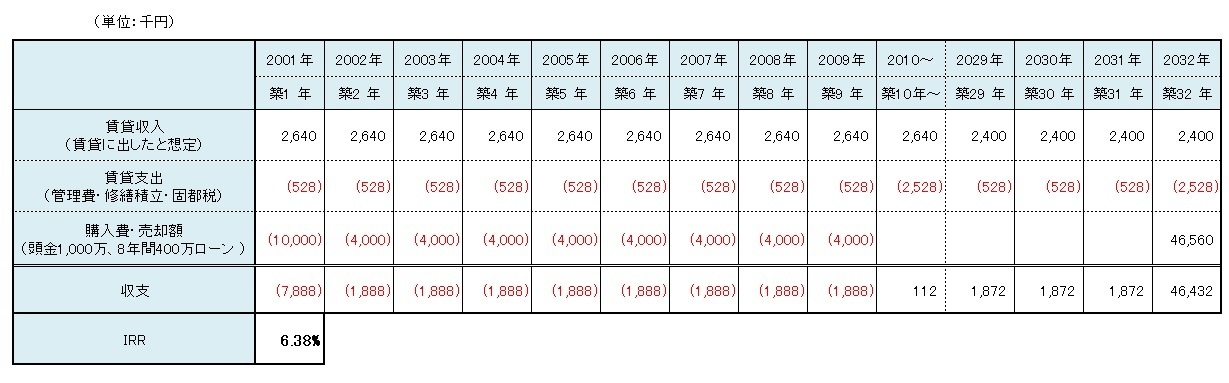

※少し気になったので、私の持ち家のIRRを簡易計算してみました。

■前提条件■

購入額 4,200万円(頭金1,000万円 ローン返済400万円/年×8年間)

仮想賃貸収入 22万円/月

賃貸支出 4.4万円/月(管理費・修積金・固都税)※修積金上昇・固都税下落は見込まず

内装リフォーム 200万円/10年毎に

仮想売却額 4,656万円(17年後売却。4,800万円迄下落と想定し仲介手数料3%を考慮)

■IRR 6.38%■

恐らく不動産経営をされている方から見ても悪くない商品ではないでしょうか。

【老後のセーフティーネット】

従って、老後に金融資産が心許なくなった場合、この持ち家を売却して現金化することも出来ます。

我々の田舎に2DKのマンションでも購入して引越しすれば、売却益2,500~3,000万円程度を手に入れることが出来ます。

ある意味、最後の拠り所・セーフティーネットですね。

0 件のコメント:

コメントを投稿