��年後のリタイアに向けて、詳細なシミュレーションをしてみました。

最も蓋然性の高い「通常ケース」と、悪条件が重なった「ストレスケース」を

作ってみました。どちらのケースも共通して次のストレスをかけています。

・収入はかなり少なく設定

・支出も多め

・5年後のリタイア以降の収入はゼロ

実際はリタイア後も年収200万円程度はありますし、生活費ももっと圧縮できるので、両方ともにかなり安全を見たシナリオです。

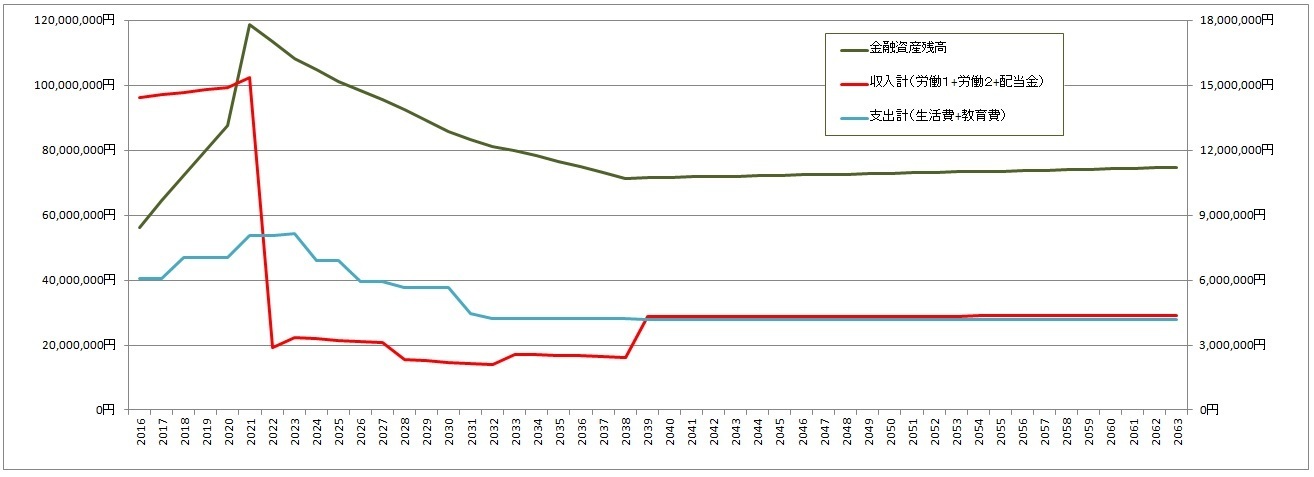

【通常ケース:設定条件】

2016年当初の金融資産 5,000万円

リタイア後労働収入 なし

生活費 45万円/月 子供が一人巣立つ毎に▲2万円

教育費 100万円/年・一人あたり

運用利回り 50歳迄 1.5% 60歳迄 2.0% 61歳以降 1.5%

年金 67歳から受領

私がリタイアする5年後が教育費が最もかかる時期に重なる為、2021年以降は金融資産が急激に減少し続けます。しかし子供の巣立ちにより教育費と生活費が一気に減少することで、金融資産の減少は緩やかになり、最終的には収入(配当金+年金)が支出(生活費)を上回り、金融資産残高が微増していくシナリオです。

現時点では最も妥当な想定ですが、公的年金をあてにしている点に不安が残ります。そこで最悪シナリオも次の通り立ててみました。これ以上悪化する場合は日本が崩壊しているに等しい為、想定するだけ無駄だと思います。

【ストレスケース:設定条件】

2016年当初の金融資産 5,000万円

リタイア後労働収入 なし

生活費 45万円/月 子供が一人巣立つ毎に▲2万円

教育費 100万円/年・一人あたり

運用利回り 50歳迄 1.0% 60歳迄 1.0% 61歳以降 1.0%

年金 年金財政の悪化により受領時期70歳に延期、金額も半額に迄減少

蓄えは心許ないですが、90歳以降も生きられる計算です。

まあ、ここまで状況が悪化した場合は、おとなしく持ち家を売却し、私達の田舎でマンションを購入して移住し、その売却益3,000万円程を金融資産に充当して、最愛の妻にはゆったりと安心できる余生を送ってもらいます。

これだけのストレスケースでも十分豊かな生活が出来ることを証明できた為、妻も安心していました。

もう私は次のステップに移行する準備が整ったと言えます。

あとは実行のみです。このどうしようもない世界に抗います。

0 件のコメント:

コメントを投稿